近日,随着食品大企业“中考”成绩的披露,预制菜在餐饮供应链上的优势尽显。在预制菜东风风口下,预制菜产业规模仍在不断加码,在不断摸索中,各家企业预制菜发展模式正在成型,预制菜这块“蛋糕”正在被加速分食。

在刚刚过去的”818“盒马日”上,盒马CEO(首席执行官)侯毅称,零售企业需要适应充满挑战的大变革时代,盒马要不断在竞争中学习、自我革新。“消费者不会在一个零售平台买齐所有产品,不存在一站式购物,一定要有让消费者印象深刻的爆款产品”侯毅说。

盒马率“鲜”抢跑,品质、差异化突围

盒马算是比较早一批入局预制菜的企业。2017年,盒马推出盒马工坊正式布局预制菜,紧接着在2020年推出3R事业部,研发即烹、即食、即热类型的预制菜。

今年4月盒马官宣成立预制菜部门,将其提为一级部门,并围绕好吃、新鲜、新奇、新场景全面升级其预制菜商品,全面加速新品开发,主打品质化和差异化的预制菜。

5月,盒马的上海央厨也正式投产,同时在上海发起预制菜生态联盟,携手安井食品、千味央厨、泰森、国联水产等食材供应链上下游企业和高校优势互补,共同解决预制菜行业当下面临的不新鲜、不好吃、同质化的痛点,并助推产业良性发展。

预制食材的“盒马模式”

针对菜品的同质化,盒马力求在菜品风格、口味上不断出新;一个最鲜明的例证是,消费者在过年期间最常吃的八宝饭,盒马就创新推出了10余种口味,包括“网红风格”的流心奶黄八宝饭,还有结合地方特色的腊汁肉八宝饭等。

比如今年盒马“年夜饭”主打的菜品之一——八宝糯米红膏蟹,这是中国台湾、福建等地在过节期间的经典菜品,但在内地市场还没有被做成预制菜的先例。

盒马一方面深耕供应链,一方面探索菜品出新的路径,不仅继续深化“内功”,更是不断满足消费者日渐分化的需求。盒马预制菜部门总经理陈惠芳表示,盒马将以“好吃”为核心,通过新鲜、新奇、新场景三条实现路径,全面加速新品开发,主打品质化和差异化的预制菜。

双汇发展“中考”:营收净利润“同频”逆势上涨 预制菜销量增长80%

在新一轮生猪和肉制品下行周期下,全球最大的猪肉制品企业双汇发展却逆势上涨。对比往年,公司再度在营收和净利润两个指标上,均实现上涨。

2023年上半年,双汇发展肉制品业务营收达136.92亿元,占比45%,同比增幅为3%;肉类产品总外销量164万吨,同比增长7.2%,创历史新高。作为肉制品业务的全新赛道之一,公司预制菜业务开始显露强劲势头。“上半年公司预制菜产品销量3.6万吨,同比实现80%左右的增长,符合公司预期。”公司方面如此表示。

“公司加强了高端会员超市及休闲零食渠道开发,”上述公司负责人介绍,2023年上半年,双汇发展预制菜产品销量为3.6万吨,同比实现80%左右增长。

具体来看,双汇发展按照“口味还原度更高,适应区域更广”的原则,开发了成品菜肴、半成品预制菜、方便速食、团餐配餐等预制菜产品,并重点培育红烧肉、梅菜扣肉、佛跳墙、四喜丸子、土豆牛肉、黄焖鸡块等大单品,推动公司产品进家庭、上餐桌。

渠道开拓方面,双汇发展结合自身的加工和渠道优势,上述负责人表示,“一方面通过定制化产品加强B端业务开发,另一方面借助现有流通渠道网络,聚焦主导产品和重点城市,加强C端业务开拓。故此,期内公司预制菜产品销量同比大幅增长。”

如此调整后,双汇发展肉制品吨均净利持续上涨,2022年,公司的肉制品吨均利润为3957元。“今年上半年,公司肉制品吨利略高于4000元,”上述负责人表示。

得利斯集团发布2023年半年度报告:预制菜业务持续发力

8月17日晚间,得利斯集团发布2023年半年度报告。上半年,实现营收15.43亿元,同比增长9.91%,其中,预制菜业务持续发力,收入规模和占比均较去年同期实现增长。

今年上半年,B端客户方面,得利斯大力推进与餐饮、零售行业头部客户的战略合作,与山姆、海底捞、正新鸡排、锅圈食汇、小牛凯西、元初食品、和合谷、庆丰包子、庙东排骨、便利蜂、盒马等保持稳定合作。截至目前,得利斯销售范围覆盖全国各地,是国内少数拥有多层次客户群体、合理市场网络和完善冷链物流运输体系的公司之一。今年内重点开发预制菜需求旺盛的 华北、华东、西南及华南等区域市场,与阿里巴巴、华润ole、京东惠寻、库迪咖啡、ZOO COFFEE 等客户建立合作关系,并参与杭州亚运会餐食供应,通过与B端客户合作积累行业资源与经验,带动C端大众消费者品牌认知度。

C端方面,得利斯坚持传统商超、新零售等同步推广,加快终端线下自营、经销商加盟“好肉肉得利斯”“京酱世家”“宾得利快厨”门店布局;发力线上营销渠道,通过电商平台构建互联网营销矩阵,积极拓展直播业务,加大与第三方直播平台及达人主播的运营合作,拓展新销售渠道。

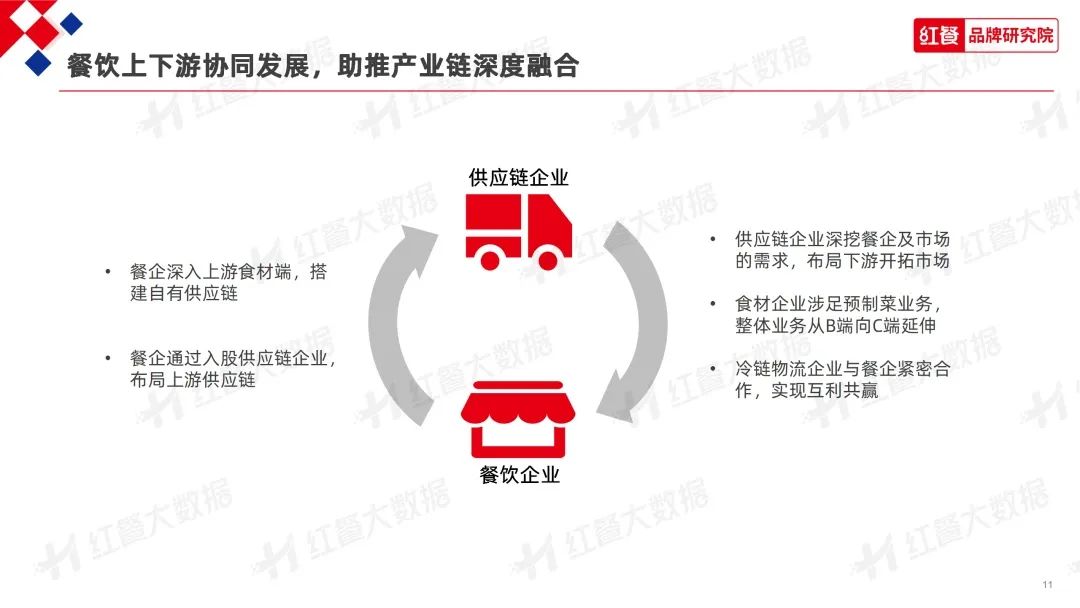

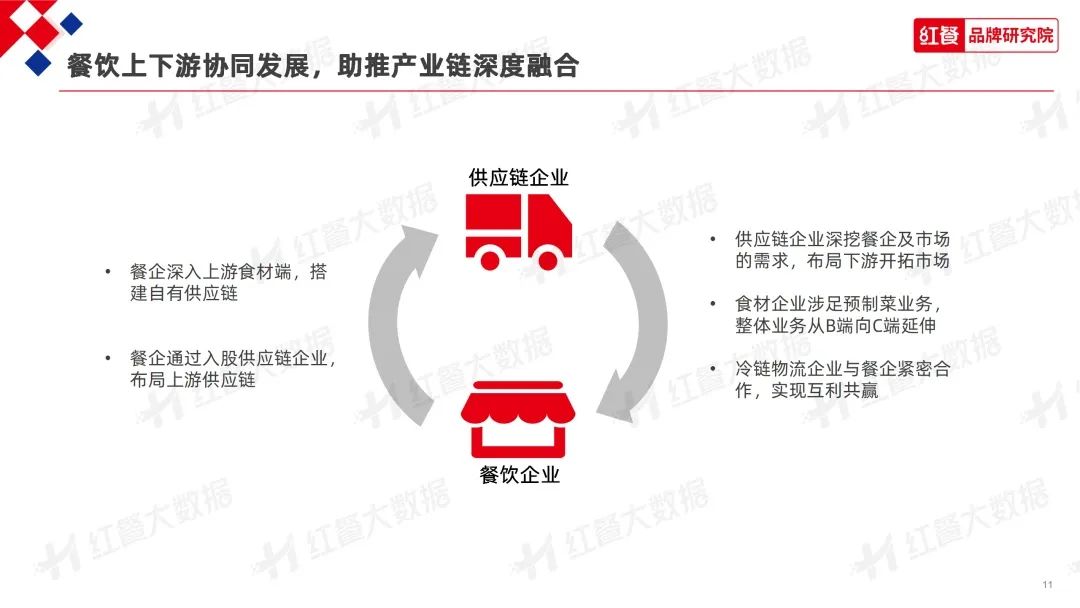

随着餐饮业的发展,产业细分化俨然成了餐饮产业近年来的一大特征。除了细分化之外,近年餐饮产业中的“预制化”特征也较为明显,为大单品、爆品有更多机会。

一方面,预制菜在下游餐饮企业中的渗透程度逐渐提升,诸多餐企的预制菜使用率不断提高。另一方面,越来越多的上游供应链企业投身于深加工预制菜产品的研发和生产,预制菜赛道迅速扩容。比如,国联水产此前曾专注于水产养殖、初加工等业务,近年则逐步将业务延伸至深加工预制菜赛道,并推出C端预制菜品牌“小霸龙”等。除此以外,恒兴水产、正大食品等上游企业也在加速布局预制菜赛道。

餐饮企业向上游延伸主要包括两种途径:一是通过合作共创和自建供应链,另一种是选择入股供应链企业。而上游供应链企业与餐饮产业下游的联动,主要包括以下两种途径:其一是通过深挖餐饮企业以及市场的需求推出相关产品;其二是布局下游C端业务。

比如在上游食材供应领域,不少企业涉足预制菜业务,研发、生产相关的预制菜产品,整体业务从B端向C端延伸。如国联水产与上游水产饲料企业粤海饲料达成战略合作,将上游产业的海洋渔业养殖、对虾工厂化养殖等业务及资产剥离给粤海饲料;而国联水产则聚焦食品加工领域,加码预制菜业务的发展,推出了“龙霸”“小霸龙”等预制菜品牌。

餐饮行业当前的格局和未来的走向,与中国经济体的特征息息相关。随着我国经济转型的推进,餐饮业将继续受益于扩大内需的政策导向,持续韧性生长。餐饮业也将在不断的变革中孕育发展新机遇,在持续的创新中塑造新机会!

来源:中农研预制菜研究院综合整理;内容仅供学习、交流之用,对文中观点保持中立。文章及图片版权归原作者或机构所有,若涉及版权问题,烦请联系删除。