从2022年至今,在食品圈,预制菜可谓是一马当先,在政策、市场的加持下发展迅猛,诸多品牌更是脱颖而出,给市场带来了活力也给诸多企业带来了生机。

从2023年1-4月预制菜市场统计看,疫情囤货模式结束后,预制菜行业发展趋于稳定,开始了品牌打造、产业链建设、产品研发等核心竞争模式,对入局较晚的企业来说,不要有走流量的擦边心理,坚持产品质量、品牌打造才是“硬通货”。

这里引用沥金联合蝉魔方对抖音预制菜市场深度的分析和研究的结论总览,全面展示了预制菜发展现状,极具参考意义!

1、预制菜基本盘

2021年-2023年4月增长态势稳定,未见明显下滑迹象;疫情封控和年节时点是两大影响因素;全面放开后,线下餐饮报复性消费反弹,预制菜短期内较难出现类似此前的规模销售高峰。

2021年到2023年1-4月抖音预制菜的销售趋势

如果分月看大盘,会发现影响预制菜短期销量的因素主要有两个:疫情封控和年节时点。

从2021年开始,预制菜每年11月-次年1月的销售额均呈现波峰态势,双旦、春节等节点的团聚聚餐场景增多,人们对预制菜的需求提升。值得关注的是,尽管出现了一定波动,但各月相对于去年同期的销售数据均大幅增长,且增幅均在100%以上。

2022年10月-2023年4月中式预制菜销售表现

2、市场格局

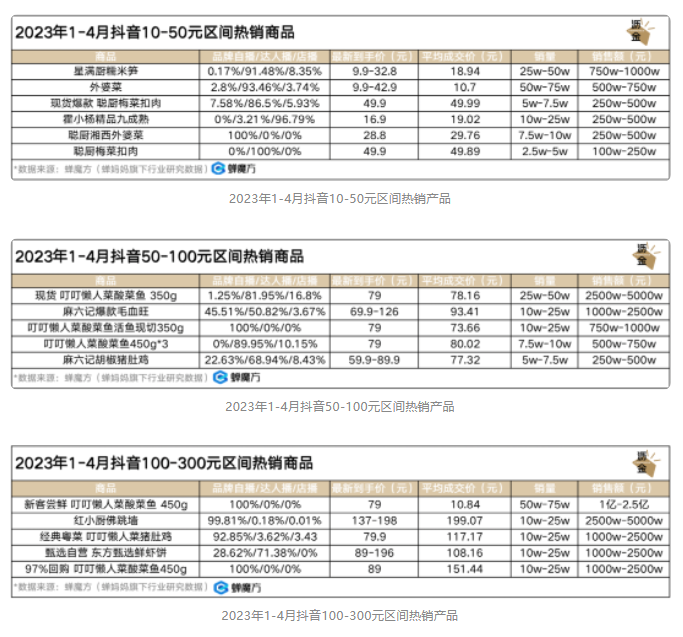

产品集中度较高,糯米笋、酸菜鱼、猪肚鸡、毛血旺、椰子鸡为主要品类;10-100元为主要价格带;人群以31-40岁女性消费者为主,地域以江苏、浙江、广东、山东为主,主要购买群体为家庭主妇和有一定工作年限的独居年轻群体,诉求则是满足家庭餐桌需求或者改善自身伙食水平。

3、品类格局

蒸煮类半成品菜的销售占比为68.52%,且品牌集中度较高;煎炒类半成品的销售占比为9.55%,新品牌存活几率较高;油炸类半成品的销售占比为7.13%,赛道较为稳定。

2022年的抖音预制菜品类格局

4、潜力机会

猪肚鸡、油炸半成品连续三月增长;方便快捷是中式预制菜的未来创新点;内容投放上家庭场景及合家欢氛围的转化效率较高。

2023年抖音2-4月连续增长的卖点TOP10

5、高增长品牌

销售额TOP5分别为叮叮懒人菜、麻六记、红小厨、天海藏和安井。叮叮懒人菜和麻六记的销售额环比下降,而红小厨、天海藏、安井三个品牌实现了销售额环比与同比的双增长。

2023年1-4月预制菜品牌销售额TOP5

6、研究范围

预制菜指运用现代标准化流水作业,对菜品原料进行不同程度处理,完成规定烹饪或加工程序,在卫生条件下包装处理,终端消费者仅需简单烹饪或加热即可食用的产品。

预制菜的竞争终局将在原材料端和供应链端,谁能通过研发将产品极致便捷且优质,谁能降低冷链等运输成本,谁就能率先突围制胜。

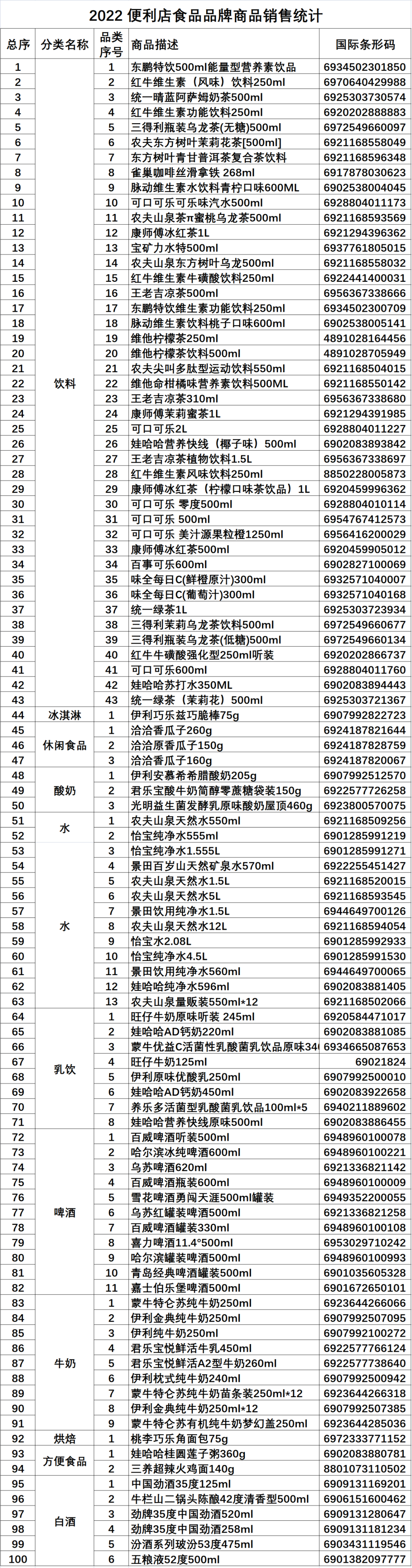

中国连锁经营协会发布近日2022中国便利店畅销品名单,这是该名单连续发布的第3年。从这次公布的数据来看,2022年快餐食品的产品品类有所增加,渗透率也在逐步提升。此次2022中国便利店畅销品名单,数据来自51家连锁便利店企业,涵盖门店7.4万家,其中47个品牌为便利店百强企业。

在“2022便利店覆盖5个及以上企业快餐食品品牌”名单中,此次共有28个企业上榜,比2021年的16个企业增加了近一倍。

其中每一个品类都有几个品牌同时入榜,例如关东煮品类就有德满分、鼎味泰、百洋、珍享、伊杉5个品牌,烤肠品类中有齐汇、御味香、不二家、印迹、佳怡、鲁丰等多个品牌。面包糕点品类,除了桃李、然利两个品牌连续两年进入名单外,豪士、达利园都是新进入名单的品牌。

正是看中便利店的市场前景,不少企业一直把便利店作为重点渠道布局,其中比较具有代表性的就有鼎味泰。这家主打高端鳕鱼产品的预制菜企业,在过去三年保持着40%以上的业绩增幅,离不开与便利店龙头7-11、全家的密切合作。

不过便利店渠道特点鲜明,目标消费者以商务白领、商圈人群等为主,对价格敏感度不高,对快捷便利和产品质量具有更高偏好,同时因为门店面积较小,可以引进的SKU也有限。如何凭借好的产品被消费者记住并产生复购,是所有想要进驻便利店企业需要考虑的问题。

来源:中农研预制菜研究院